目次

- 前回の振り返り

- 人生設計で軽視されている考え方

- まずは引退年齢を決める

- 必要なお金を逆算する

- なぜ「貯金しなさい」が危ういのか

- 逆算すると働き方の問いが生まれる

- 若い世代が持つ本当の強み

1. 前回の振り返り

前回の投稿では、新卒世代が持っている強みについて書きました。

ITリテラシー

ネットワークの敷居の低さ

金融リテラシー

この3つは、2000年以降に生まれた世代が持つ強みだと思っています。

では、その強みを持ったうえで

新人や若い社会人は何を考えるべきなのか。

今回は少し深い話をしてみます。

2. 人生設計で軽視されている考え方

ここからは新人だけではなく、

社会人〇年目の方にも当てはまる話です。

日本の企業の約8割は

中小企業と言われています。

地場企業なのか

全国展開なのか

違いはありますが、多くの人はその環境の中で働き生活しています。

その中で、意外と軽く扱われている考え方があります。

それが

逆算

です。

人生は目の前の仕事や生活で回りがちです。

しかし、本来は

未来から現在を考える

という視点も必要になります。

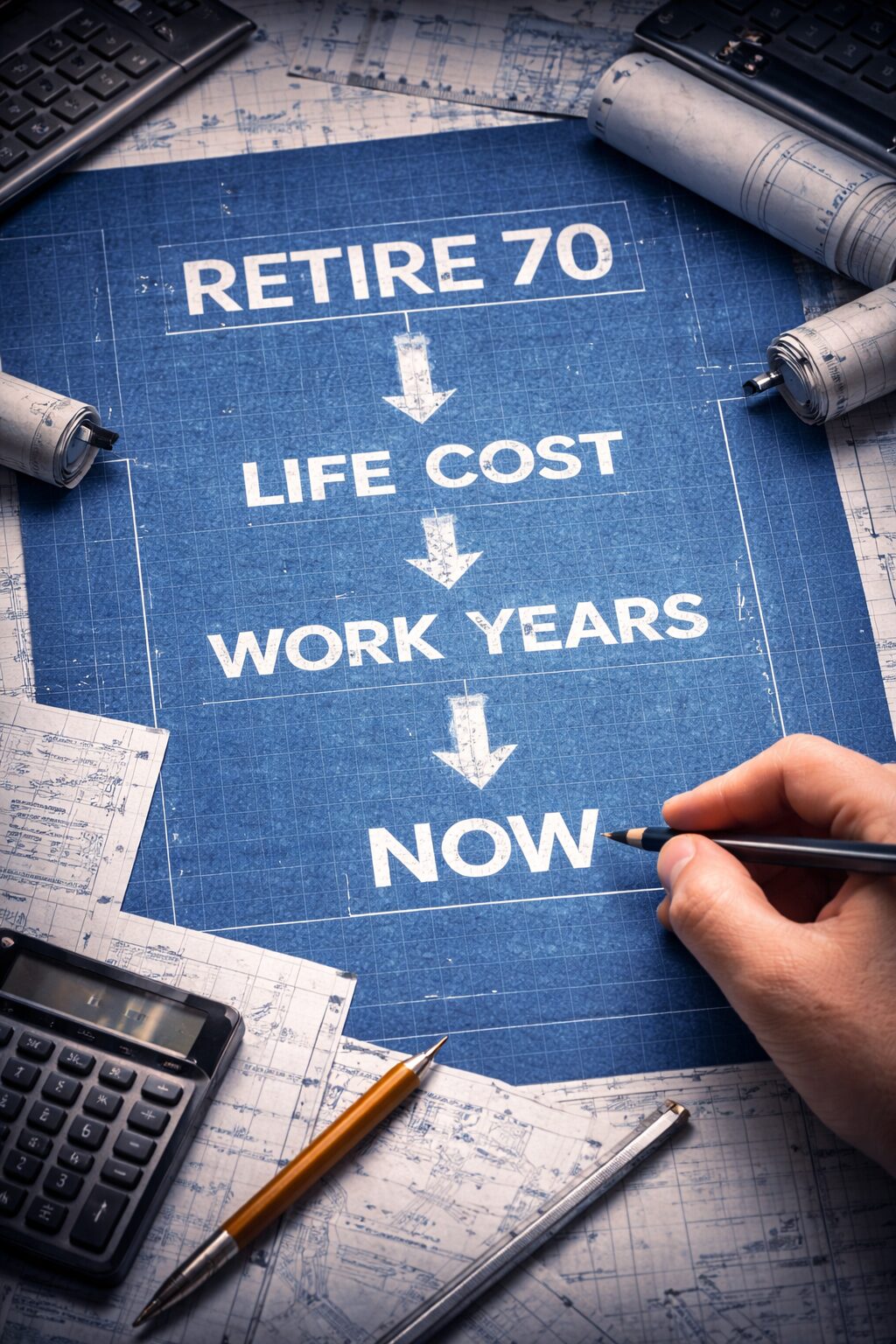

3. まずは引退年齢を決める

人生を逆算するうえで、

まず最初に考えるべきことがあります。

それは

自分はいつまで働くのか

です。

60歳なのか

65歳なのか

70歳なのか

もっと早く引退したいのか

ここが曖昧だと、

その後の人生設計はすべて曖昧になります。

逆に言えば、

ここが決まると

次の問いが生まれます。

その時までに、いくら必要なのか。

4. 必要なお金を逆算する

引退年齢が決まると、

次に考えるのは

必要なお金

です。

どの程度の生活水準を望むのか。

老後の生活費はいくら必要なのか。

ここを考えることで、

必要資金

必要年収

資産形成

という現実的な話が出てきます。

そしてここで、

一つ注意すべき考えがあります。

それは

社会保障を前提に考えること

です。

いわゆる

年金

です。

もちろん制度として存在していますが、

支給年齢

支給額

制度内容

は将来どうなるか分かりません。

少子高齢化の中で制度が変わる可能性は十分あります。

つまり、

未来の人生設計を他人の制度に依存するのは危険

ということです。

5. なぜ「貯金しなさい」が危ういのか

ここで前回触れた

「貯金しなさい」

という話に繋がります。

もちろん貯金自体を否定しているわけではありません。

ただ、

貯金だけではインフレをリスクヘッジしていない

という問題があります。

物価が上がれば

お金の価値は実質的に下がります。

つまり

ただ貯めるだけでは

未来のお金の価値を守れるとは限りません。

ここで初めて

投資はいつから始めるのか

生活水準はどの程度にするのか

必要な年収はいくらなのか

という問いが出てきます。

6. 逆算すると働き方の問いが生まれる

ここまで逆算すると、

次に出てくる問いがあります。

それは

どんな働き方をするのか

です。

会社員でいいのか

フリーランスがいいのか

本業+副業がいいのか

開業した方がいいのか

さらに言えば

今の会社でいいのか

今の職業でいいのか

こういった問いが出てきます。

逆算がないと

この問いは出てきません。

なぜなら、

目の前の生活だけで

時間が過ぎていくからです。

7. 若い世代が持つ本当の強み

ここで、若い世代が持つ強みは

実はとても優位に働きます。

それが

・ITリテラシー

・ネットワークの敷居の低さ

・金融リテラシー

です。

正直に言えば、

私はこの3つを理解し実際に使えるようになるまで

最低でも5年はかかりました。

しかし20代の方であれば、

この内容は

3ヶ月あれば計画できると思います。

ただ、ここでもっと怖いことがあります。

それは、

ある程度人生設計を考えている人と

まったく考えていない人

この差です。

年金がある

退職金がある

持ち家が正解

貯金が正解

こういった考えを疑わずにいると、

生産年齢を超えても

生活のために働き続ける

という可能性があります。

いわゆる

ラットレース

と言われる状態です。

逆に言えば、

気付いて動いた人は

このゲームから抜け出す可能性があります。

若いから無力なのではありません。

若いからこそ優位にできることがある。

そしてもう一つ。

社会経験があるから大丈夫

と思っている人ほど、

危険がすぐ近くにあるのに

気付いていない場合もあります。

コメント